从仰望星空到脚踏实地:商业航天产业链的五维拆解

2019年,我第一次在酒泉亲眼见证火箭升空。那一刻,航天是震撼,是国家力量的象征。四年后的今天,我再看这个赛道,视角完全不同了。SpaceX用猎鹰9号证明了一件事:航天可以算账,而且必须算账。

德邦证券的预测数据最具说服力。2025年,卫星制造约71亿元、地面系统12亿元、终端5亿元、火箭发射107亿元、应用2亿元。2030年,这个数字会变成394亿、391亿、1419亿、343亿、5250亿。这不是线性增长,是指数级跨越。

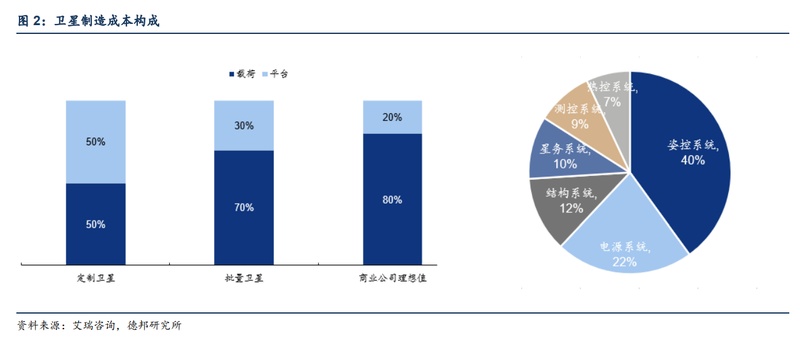

天:流水线模式决定产能上限

低轨星座的本质是资源抢夺。FCC给SpaceX定了死线:2027年前完成一代星链部署。中国必须加速,不然轨道和频段就没了。卫星需求从科研型号转向批量化工程交付,焦点变成谁更快、谁的载荷更强。文昌卫星超级工厂目标是年产千颗级别。整机制造和核心载荷是这个阶段最直接的受益标的。

地:被低估的神经中枢

地面系统是整个星座的“核心网”。卫星是风筝,地面系统是那根线。数万颗卫星组网后,数据接入、转发、调度的复杂度呈指数级增长。美国在信关站全球布局上占优势,中国正在拼命补课。大型天线系统供应商和射频基带供应商将分享基础设施红利。

端:决定规模天花板的胜负手

终端弹性极大,仅次于应用服务。目前局限于应急、能源等特种行业——价格不敏感,可靠性要求极高。真正的爆发在消费级市场。一旦“卫星+WiFi”混合组网或直连手机普及,渗透率将指数级上升。相控阵天线、射频前端、高速信号处理能力的竞争,决定了终端的天花板。

火箭:成本革命是唯一出路

商业航天只有一个核心约束:发射成本。中国商业发射报价每公斤5万-10万人民币,SpaceX约3000美元,差距是数量级的。可回收技术预计降低成本80%-90%。液氧甲烷火箭技术迭代正在进行,海南商业航天发射场已常态化运行。高频发射将系统性拉动发动机、燃料等配套产业。

应用:产业链的终极变现出口

应用端收入占比将从个位数提升至67%以上。参考SpaceX星链900万用户验证的商业路径:特种行业和政务通信→跨区域通信现金流→消费级场景规模化。应用场景即定价权。

这是从工程叙事向产业叙事的范式转移。天、地、端、火箭、应用,五个维度缺一不可。投资逻辑清晰:制造和载荷看量产能力、地面系统看资质门槛、终端看技术突破、火箭看降本曲线、应用看商业闭环。这场关于轨道资源和频段占位的竞赛,中国正在加速追赶。商业航天的黎明时刻,所有人都在抢第一张入场券。